Nagy Áron

2025. március 25. kedd. 17:38

A Monetáris Tanács március 25-i ülésén nem változtatott a kamatkondíciókon, az alapkamat 6,5 százalékon, az egynapos betéti kamat 5,5 százalékon, míg az egynapos hitelkamat 7,5 százalékon maradt. Az MNB továbbra is elővigyázatos, szigorú monetáris politikát folytat, mivel az inflációs kockázatok a vártnál makacsabbnak bizonyultak, az árstabilitási cél elérése pedig későbbre tolódik.

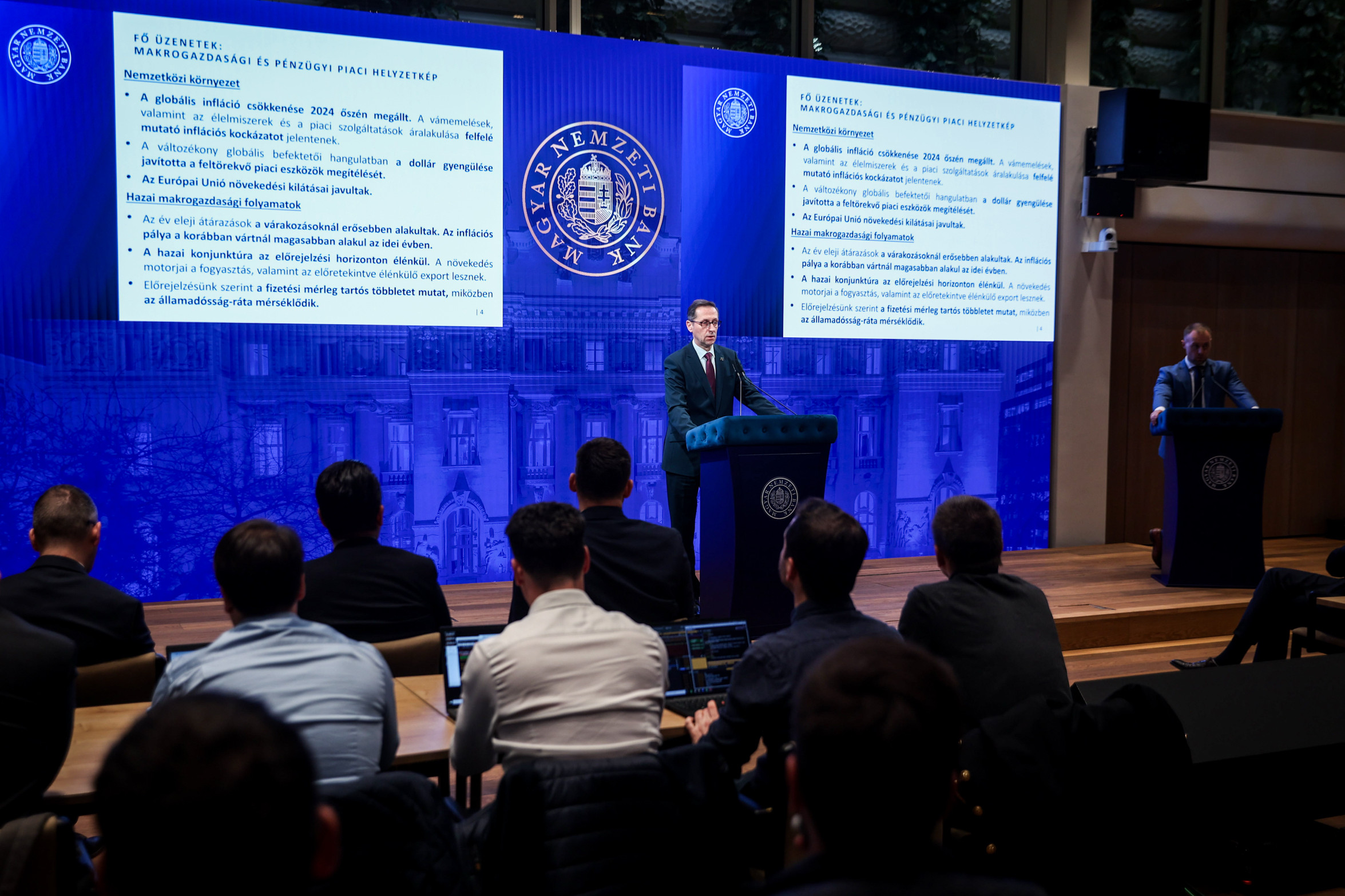

Varga Mihály jegybankelnök a döntést követő sajtótájékoztatón elmondta, hogy a jelenlegi kamatszintek hosszabb ideig történő fenntartása indokolt, mivel az inflációs pálya 2024-ben a korábban vártnál magasabban alakul. Az MNB várakozásai szerint az infláció csak 2026 végére közelítheti meg a háromszázalékos célt. A felfelé mutató kockázatokat elsősorban az élelmiszerárak, a piaci szolgáltatások költségei, valamint a globális kereskedelmi és geopolitikai feszültségek jelentik. A maginfláció februárban 6,2 százalékra emelkedett, a piaci szolgáltatások inflációja 9,9 százalék volt, így a szolgáltató szektor árazási gyakorlata továbbra is kiemelt figyelmet kap.

A jegybankelnök szerint a szigorú irányultságú monetáris politika és a pozitív reálkamat fenntartása nélkülözhetetlen az inflációs cél eléréséhez és a pénzügyi stabilitás megőrzéséhez. A nemzetközi környezet továbbra is bizonytalan: a globális infláció csökkenése tavaly ősszel megtorpant, az Egyesült Államokban és az eurózónában ismét emelkedett a fogyasztóiár-index. A világpiaci élelmiszerárak emelkedése, a vámintézkedések és a szolgáltatások drágulása világszerte felfelé hajtja az inflációt. Ugyanakkor a dollár gyengülése javította a feltörekvő piaci eszközök megítélését, míg az európai költségvetési élénkítések emelték a hosszú hozamokat.

A hazai gazdaságban az élénkülés jelei már 2024 végén megjelentek. A fogyasztás bővül, amelyet a reálbér-növekedés és az adócsökkentések is támogatnak. Az iparban az elmúlt években elindított, kapacitásbővítő beruházások 2025 végétől kezdhetik meg a termelést. A növekedés fő hajtóereje rövid távon a belső kereslet marad, míg középtávon az erősödő európai konjunktúra élénkítheti az exportot. A jegybank 2025-re 1,9–2,9 százalékos, 2026-ra 3,7–4,7 százalékos, míg 2027-re 2,8–3,8 százalékos GDP-növekedést prognosztizál.

A hitelpiac kettős képet mutat: míg a lakossági hitelezés élénkül, a vállalati hitelkereslet továbbra is visszafogott. A jegybank várakozásai szerint 2025 második felétől a vállalati hitelezés is újra növekedésnek indulhat, a gazdasági bizonytalanság oldódásával párhuzamosan. A folyó fizetési mérleg egyenlege pozitív, januárban 345 millió eurós többletet mutatott. Az MNB előrejelzése alapján a külső pozíció 2026-tól újra jelentős többletet mutathat a normalizálódó külső kereslet és az új ipari beruházások termelésbe állása révén.

A monetáris politika irányát meghatározó tényezők között továbbra is meghatározó a nemzetközi pénzügyi környezet, a globális inflációs trendek, valamint a belső inflációs nyomás szerkezete. A jegybank elkötelezett az inflációs cél fenntartható elérése mellett, a jelenlegi monetáris kondíciók fenntartása ennek szükséges feltétele. A piacok stabilitását az MNB a negyedév végén esedékes eszközeivel – köztük az FX-swap tenderekkel és diszkontkötvény-aukciókkal – is támogatja. A tanács úgy ítéli meg, hogy a jelenlegi gazdasági helyzetben az árstabilitás és pénzügyi stabilitás fenntartása egyaránt elengedhetetlen a gazdasági növekedés újbóli megindulásához.